顺丰创始人王卫将迎第 5 个 IPO,丰巢赴港上市招股书披露

顺丰创始人王卫将第5次敲响IPO的锣声。

8月30日,丰巢控股有限公司(以下简称“丰巢”)在港交所提交上市招股书,拟主板挂牌上市。若顺利上市,丰巢将是王卫的第5个IPO。

此前,王卫的顺丰系旗下已有4家公司上市,分别是顺丰控股、顺丰房托、嘉里物流、顺丰同城,4家公司市值合计约2000亿元。

2015年6月,顺丰员工徐育斌创立丰巢,顺丰、申通、中通、韵达、普洛斯5家物流公司共投资5亿元,顺丰持股35%,申通、中通、韵达各持股20%,普洛斯持股5%。

但2017年,顺丰与菜鸟因“数据接口”问题产生分歧,当时同为阿里系的申通、中通、韵达等参与方退出,王卫和顺丰系接盘丰巢大部分股份。

丰巢招股书披露,王卫及其全资持股的明德控股为丰巢的控股股东,王卫持股36.54%,丰巢董事长、执行董事兼首席执行官徐育斌持股2.21%。王卫和丰巢多位高管共同订立了一项一致行动协议,各人从中持有不同比例的股份。

机构股东方面,明德控股以18.62%的持股比例为丰巢第一大机构股东,中邮资本、中国邮政集团均各持股17.01%,普洛斯持股5.52%。

胡润《2024全球独角兽榜》显示,丰巢以250亿元的企业估值位列第270名。2024年《胡润百富榜》显示,顺丰王卫以1150亿身家排名世界第122位、中国企业家第20位。随着丰巢的上市,王卫的财富值将再次上升。

资本“烧”来的第一

按2023年的收入计算,丰巢是中国最大的末端物流解决方案供应商,且按柜机数量及包裹量计算,是全球最大的智能快递柜网络运营商。

招股书显示,截至2024年5月31日,丰巢的智能快递柜网络由33万组丰巢智能柜组成,共计约2990万个格口。截至2024年5月31日,丰巢智能柜网络的服务范围覆盖中国31个省份约20.9万个社区,累计为3.68亿消费者和350万快递员提供服务。

2021年至2023年,丰巢快递末端配送服务所交付的包裹数量分别为62.04亿件、58.23亿件和64.63亿件;同期,丰巢消费者智能交付服务所寄送的包裹数量分别为1.14亿件、1.42亿件和2.33亿件,复合年增长率为42.8%。

丰巢如此高的增速,是用金钱换来的。天眼查显示,成立9年,丰巢共有5次融资,融资金额超过83亿元:

2015年6月1日,天使轮获得顺丰控股5亿元融资;

2015年6月6日,获得顺丰控股、申通快递、韵达股份、中通快递、普洛斯共5亿元战略融资;

2017年1月,获鼎晖投资、国开金融、钟鼎资本及老股东等25亿元A轮融资;

2018年1月,获顺丰投资、申通快递、汇丰投资等20.7亿元战略融资;

2021年1月,获全明星投资、红杉中国等4亿美元融资。

拿了上述巨额投资后,丰巢有了底气,从2017年便开始收购,先后并购了经营快递柜“e栈”的中集电商、中邮速递易等公司,拓展了在全国的布局。2018年,丰巢顺利登顶快递柜行业,并以80亿元的估值成为新晋独角兽。

丰巢能在短短几年里成为行业第一,还多亏了“爸爸”顺丰。在丰巢的招股书中,“顺丰控股”四个字多次被提及。

从天眼查总结的融资历程来看,丰巢前四轮融资中都有顺丰的身影。而除了是控股股东外,顺丰还是丰巢的最大客户和供应商。

作为丰巢的供应商,顺丰主要向丰巢提供电商退换货综合服务项下的综合物流服务;而作为丰巢的客户,顺丰主要向丰巢采购个人散单寄件服务。

招股书显示,2021年、2022年、2023年及截至到2024年5月31日的今年前5个月,丰巢来自顺丰的收入分别为6180万元、7260万元、1.53亿元及7000万元,分别占同期收入总额的2.5%、2.5%、4.0%及3.7%。

同期,丰巢自顺丰的采购额分别为1.19亿元、2.45亿元、9.17亿元及6.33亿元,分别占同期销售成本总额的3.7%、7.8%、26.9%及45.0%。

事实上,徐育斌本人也出身于顺丰。招股书显示,徐育斌自2006年12月至2015年3月,曾就职于顺丰速运有限公司多个部门。

艰难扭亏路

不过,即便有王卫和顺丰的“呵护”,丰巢的发展并非一路顺风。

自创立后,丰巢瞄准快递“最后100米”痛点,但始终没有找到一个行之有效的盈利模式,一直处在亏损状态,招股书也透露了这一点:

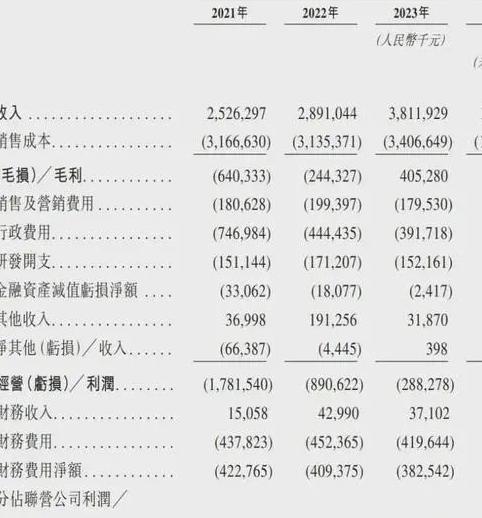

2021年至2023年,丰巢的营收分别为25.26亿元、28.91亿元和38.12亿元,利润分别为-20.71亿、-11.66亿、-5.41亿,三年一共亏损超过37亿元。

为扭亏为盈,在核心业务做到一定规模后,丰巢不断探索盈利模式,比如超时收费、广告业务、会员业务等。

更重要的是,丰巢还开始打破业务边界多元化发展,比如推出“丰巢到家”,保洁清洗和上门维修;上线了“丰巢特惠商城”,出售应季生鲜;这两年还做上了洗护生意。

招股书显示,丰巢洗护服务订单数量由2022年的约6.90万份,增加至2023年的约54.80万份,今年前5个月则已高达96.20万份;到家生活服务订单数量由2022年的约1.73万份,增加至2023年的约9.83万份,今年前5个月则约为7.14万份。

但一些盈利举措推出后深受诟病,引发不少争议。

2020年4月,丰巢开始向用户收取暂存费用,滞留快递超过12小时后,每12小时收费0.5元,3元封顶。这一行为虽然提升了用户的取件效率,却也迅速引发舆论争议。

3月1日,新修订的《快递市场管理办法》正式实施,其中明确,经营快递业务的企业未经用户同意擅自使用智能快件箱、快递服务站等方式投递快件的行为属于违规,情节严重的,将被处1万元以上3万元以下的罚款。这对丰巢来说也是一大风险。

互联网洗护行业的透明度已经非常高,有从业人员透露,行业平均毛利在25%左右,差不多50%的费用在洗护工厂侧,20%的费用在物流侧,20%是投流、运营和前期推广,如果加上后期损坏,净利空间狭小。

家政服务赛道更是竞争激烈,除了天鹅到家、轻喜到家这一类垂直服务平台之外,京东、阿里、美团等巨头纷纷挤入赛道,丰巢与他们相比并无流量优势,还有可能面临更为猛烈的价格战。

但不管怎样,使尽浑身解数要盈利的丰巢,还是在今年上半年实现了扭亏为盈:2024年前5个月,丰巢营收19.04亿元,实现净利润0.72亿元,首次扭亏为盈。

有意思的是,丰巢招股书提到,消费者智能交付服务(即消费者通过丰巢柜寄出快递)收入呈现出同比3位数的高增长,占总收入比例从5.9%快速增至36.3%,使得到柜寄件需求暴增,“主要受我们电商退换货综合服务的发展所推动”。

看来,丰巢扭亏为盈,还必须得感谢一下电商平台“卷”出来的“退换货”新措施。

- 标签: